3月16日,隨著糖果制造商久久王上市,港股大消費板塊再添一只潛力股。

久久王成立于1999年,處在福建省最大的出口休閑食品生產基地晉江,公司在福建省整體甜食市場排名第二。

與營收連年下滑,長期虧損的蠟筆小新食品及已經退市的中國糖果不同,久久王有堅實的基本面支撐,且發展潛力巨大。

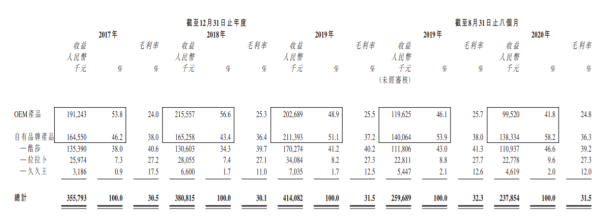

公司主要生產及銷售甜食產品,包括膠基糖果、壓片糖果、充氣糖果以及硬糖等。OEM產品和自有品牌產品分別貢獻約42%、58%的收入,目前自有品牌包括酷莎、拉拉卜及久久王。

營收持續增長,盈利能力穩定

2020年1-8月,久久王實現營收2.38億元,同比下降8.41%,主要受新冠疫情爆發影響,客戶訂單減少導致,但純利維持相對穩定,同期凈利潤2581.8萬元,同比上升1.06%

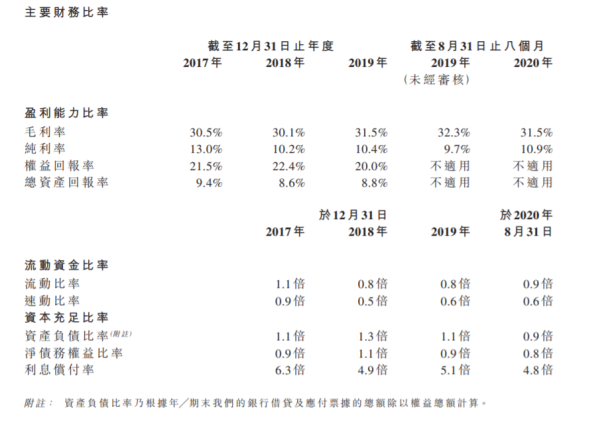

2017-2019年公司營收分別為3.56億、3.81億、4.14億元,這三年營收復合增長率為7.88%;凈利潤分別為4641.5萬、3868.6萬、4319.6萬元,2018和2019年凈利潤同比變化分別為下降16.65%、增長11.66%。

公司凈利潤浮動主要由于2018年獲得經常性政府補貼減少1090萬元、上市開支增加400萬元,而2019年公司壓片糖果銷售額同比增長20.79%。

公司盈利能力穩定。2017-2019年,久久王毛利率維持在31%左右,純利率10%以上,2020年前8個月即使受疫情沖擊,公司毛利率仍處于31.%的高位水平,純利率同比提升1.2個百分點至10.9%。

經營現金流保持凈流入,且經營現金流凈額與凈利潤之比在2018年和2019年曾達到204%和110.6%,反映盈利質量較高。

綜上,從財務報表的角度看,過去幾年公司業務穩定增長,盈利質量良好。與中國旺旺、洽洽食品、華文食品、蠟筆小新食品、親親食品等零食行業的上市公司相比,久久王的盈利能力處于中等偏上水平。就成長性而言,久久王同樣具有較大的彈性。

自有品牌電商渠道發力,有望成為業績增長亮點

近年來公司的產品結構有一個明顯的趨勢,OEM產品收入占比下降,而自有品牌產品收入占比上升。

收入占比下降不代表OEM業務競爭力減弱,公司與五大OEM 客戶合作年限在6-17年間,與大客戶穩定合作關系,夯實公司增長基本盤。

自有品牌產品毛利率高,且更容易產生品牌效應,有望成為公司未來發展的主要驅動力。

在食品行業,渠道是公司核心競爭力的主要來源之一。為了在不產生重大成本的情況下,更快速擴大銷售網絡的地理覆蓋范圍,久久王主要通過分銷的方式布局線下。

于2020年8月31日,公司擁有129名第三方分銷商,銷售網絡覆蓋中國一個直轄市、兩個自治區及21個省份,形成廣泛的全國銷售網絡,并進駐大賣場、超市、雜貨店及糖果食品店。往績記錄期間,公司與五大分銷商的業務關系平均年期已達約11年。擁有廣泛而穩定的分銷網絡,是久久王優于競爭對手的主要競爭優勢之一。

超市目前是中國甜食的主要分銷渠道,Frost & Sullivan 預計2024年甜食在商超渠道的銷售占比將略下降至33%,但依然是我國甜食首要分銷渠道。

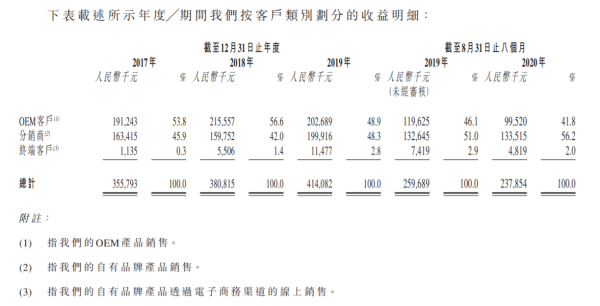

線上渠道方面,公司2013年在天貓推出旗艦店,直接向終端消費者銷售自有品牌產品。根據招股書,久久王線上渠道收入快速增長,2017-2019年,公司線上銷售額由110萬元增至1150 萬元,年復合增長率達223.33%,但占比總收入比例還不到3%。

而從整個國內甜食市場來看,2019年電商渠道甜食銷售額占比為14.94%,預計2024年電商平臺將成為僅次于超市的第二大甜食分銷渠道,銷售額占比或將提升至25.66%。

“線上+線下”的全渠道營銷模式是市場主流,中國旺旺近幾年也在持續投入電商等新興渠道的建設,并取得顯著效果。而對于久久王,線上依然是待開發的增量市場。未來一旦發力線上渠道,相信公司業績會加速增長。

據了解,久久王計劃將部分IPO籌資凈額用于增強營銷,其中包括:在不同電商平臺增加網店數量,擴大營銷團隊,加碼電商渠道建設,提升網上市場占有率及品牌知名度。公司亦計劃加強市場推廣力度,加強力度打造自有品牌(尤其酷莎品牌),以鞏固市場地位、提升市場占有率及品牌知名度。

因此,線上渠道的拓展和品牌效應的擴散,都是久久王上市后值得市場期待的新變化。

產品創新力強,或受益于行業集中度提升

日后發展潛力不僅來自自有品牌產品和渠道的提升,也來自甜食市場的增長。

未來甜食行業規模由產品高端化帶來的價增驅動為主。弗若斯特沙利文報告顯示,預期全球甜食市場規模將由2020年約590億美元增長至2024年約669億美元,復合年增長率約為3.2%。中國甜食零售市場預計將保持3.1%的增速從966億元增長至1091億元。

健康消費理念驅動功能型甜食需求高增,添加維生素、礦物質及膳食纖維等營養成分的功能性甜食越來越受歡迎。對此,久久王緊跟行業趨勢,先后推出了木糖醇代替糖分配方產品、添加維生素的甜食產品等新品。

目前國內甜食市場高度分散,行業集中度低,前五大甜食制造商合共市場份額約33.1%。浙商證券認為,伴隨甜食產品消費趨向于健康化、高端化、品質化,具備產品創新能力、生產工藝先進、渠道網絡覆蓋廣、品牌知名度高的領先企業有望率先把握市場機遇、搶占市場份額,持續受益于行業集中度提升。

港股的親親食品、中國旺旺、達利食品等零食股市盈率普遍在15-20倍之間,根據招股信息,久久王上市最高市值5.94億港幣,按招股價的中位數0.70計算,市盈率僅為10.68。公司雖然收入規模較小,但自有品牌和線上渠道建設都處在快速發展階段,且成長空間大,10倍左右的估值顯然是低估。

隨著公司渠道拓展見效,業務增長邏輯逐漸證實,并被資本市場認可,公司價值有望獲得重估。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。